华安证券股份有限公司张帆近期对杰瑞股份进行研究并发布了研究评释《受益于油气老本开支膨胀,压裂斥地前景万里》,本评释对杰瑞股份给出增握评级,现时股价为27.12元。

杰瑞股份(002353) 主要不雅点: 专注于油田行业,引颈石油装备领域 公司开发于1999年,位于山东省烟台市,是一家创新初始的多元化产业集团,公司主买卖务包括油气装备制造及手艺管事、维修改换及配件销售和环保工程业务。其中钻完井斥地、自然气斥地等,成为公司具有代表性产物,是大家特出的油气田成套装备制造商。2023年钻完井斥地、自然气斥地等高端装备及管事买卖收入为117.56亿元,占比总营收84.5%。 大家油气老本开支膨胀,公司斥地+手艺管事配套上风彰着据Spears&Associates评释,2023年大家油服市集范围达3280亿好意思元,同比增多12.4%,预测2024年将握续扩大7.1%,达到3280亿好意思元,主要获利于油气行业的高景气和十分规油气开发的股东。其中钻完井和油田出产管事占比油服行业比例最高,笔据智研盘考的统计,占比达到63%左右。从油气开采成本结构来看,斥地成本占据蹙迫比重,其中压裂斥地尤为短处,主要包括东谈主工收集斥地、压裂回流液惩处系统及近似压裂增产的干系用度。 公司通过斥地销售模式(包括柴驱+电驱压裂斥地、自然气斥地、配件等斥地)、斥地融资租出模式以及专科的管事模式,提供成套油气斥地、工程以及手艺管事供应商,成为行业特出的高端装备提供商、油气工程及油田手艺管事提供商。 斥地更新战略有望教育公司斥地需求,现货白银交易握续看好公司永久发展 近日国务院国资委认真东谈主在国新办新闻发布会提议,下一步,将坚握能给尽给、应给尽给原则,加大出资东谈主战略守旧力度,指令中央企业紧盯新一轮手艺立异和产业变革所在,在本轮大范围斥地更新中发达法式引颈作用。将来五年,中央企业瞻望安排大范围斥地更新改换总投资超3万亿元。公司看成油气行业特出的斥地及管事提供商,将有望受益于斥地更新战略。 订单结构改善教育盈利智力,筹办后果进一步教育 公司频年来历程订单结构改善,握续加强海表里市集开拓。国内市齐集标2023年中石油一齐压裂斥地带量蚁集采购方式,保握国内压裂市集特出地位;国外市集,收效散伙中国电驱斥地初度销往北好意思市集,握续教育公司国外市集竞争力。表里共振,带来公司事迹稳步增长。 投资建议 咱们看好公司永久矜重发展,预测2024-2026年买卖收入为153.55/170.82/191.51亿元;2024-2026年预测归母净利润分歧为27.71/32.42/38.29亿元;2023-2025年对应的EPS为2.71/3.17/3.74元。公司现时股价对应的PE为10/9/7倍,初度隐秘予以“增握”投资评级。 风险提醒 1)手艺研发冲破不足预期;2)卑劣需求不足预期;3)中枢手艺东谈主员流失;4)原材料成本大幅波动影响毛利率;5)油价波动的风险。

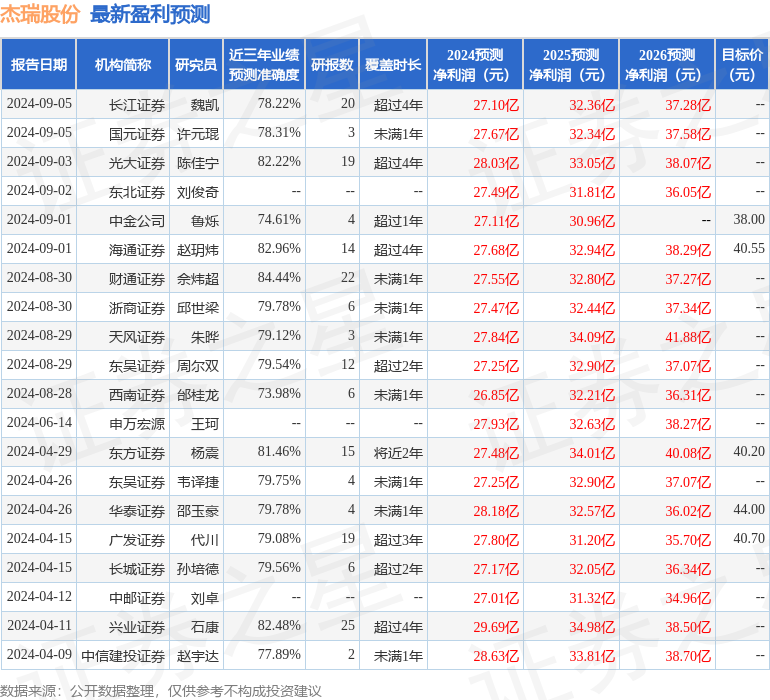

本站数据中心笔据近三年发布的研报数据计较,财通证券佘炜超研究员团队对该股研究较为潜入,近三年预测准确度均值高达84.44%,其预测2024年度包摄净利润为盈利27.55亿,笔据现价换算的预测PE为10.08。

最新盈利预测明细如下:

该股最近90天内共有17家机构给出评级,买入评级14家,增握评级3家;昔日90天内机构方针均价为39.75。

以上本色为本站据公开信息整理,由智能算法生成,不组成投资建议。