招银外洋发布盘考解说称,保管海尔智家(06690.HK)“买入”评级,将2024至2026财年净利瞻望微调+1%/-1%/-1%,以反应中国及欧盟地区的销售增长较预期放缓,但营运杠杆及成果擢升则优于预期,场地价由31.24港元升至31.58港元。

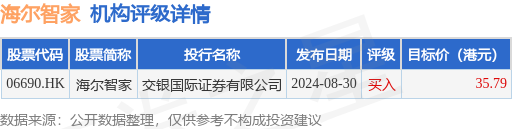

投行对该股的评级以买入为主,配资网近90天内共有1家投行给出买入评级,近90天的场地均价为35.79港元。交银外洋证券有限公司最新一份研报赐与海尔智家买入评级,场地价35.79港元。

机构评级确定见下表:

海尔智家港股市值684.62亿港元,在白色家电行业中排行第2。主要目标见下表:

以上实践为本站据公开信息整理,由智能算法生成,不组成投资提议。