长城国瑞证券有限公司张烨童,朱高天近期对中天科技进行商量并发布了商量阐发《能源网罗在手订单足够 24H2海洋板块成立加快》,本阐发对中天科技给出买入评级,刻下股价为12.98元。

中天科技(600522) 事件:公司发布2024年半年度阐发。2024H1,公司终了买卖收入214.16亿元,同比+6.32%;终了归母净利润14.60亿元,同比-25.31%;终了扣非归母净利润13.27亿元,同比-9.33%;终了销售毛利率16.68%,较2023H1减少了0.54Pct;终了销售净利率6.81%,较2023H1减少了3.25%。 事件点评: Q2环比盈利才气提高,本事用度率有所增长但总体看护肃肃。2024Q2,公司终了买卖收入131.74亿元,同比+11.00%/环比+59.83%;终了归母净利润8.24亿元,环比+29.50%;终了扣非净利润8.32亿元,环比+67.80%。本事用度方面,2024H1,公司本事用度率为9.09%,较2023年年末增长了0.62Pct,公司销售/处置/研发/财务用度率鉴别为2.75%/1.66%/4.55%/0.13%,七星配资较2023年年末变化幅度鉴别为+0.17/-0.02/+0.34/+0.13Pct,本事用度看护在合理区间。 理解通讯电网领域龙头地位,稳健AI算力通讯发展条款。在通讯网罗领域,公司宽带家具在中国移动2024年-2025年光缆分纤箱采购形势、2024年-2025年跳纤家具集中采购形势、2024年-2026年基站用交发配电箱家具集中采购及中国铁塔2024年配套空洞柜采购形势中位居第一,此外公司深耕固网接入,无线系统以及算力中心等板块,参与阿里巴巴、字节跳跃等算力头部企业境外形势成立并赢得糟塌;数据中心互联领域,公司推出的低功耗400GDR4硅光模块,具有高传输速度、低功耗、小尺寸等优点,米牛优配将大幅提高互辘集果和性能。 282亿在手订单充沛,多业务条线发展能源实足。终端2024年8月27日,公司能源网罗领域在手订单约282亿元,其中海洋系列约123亿元,电网成立约131亿元,新能源约28亿元。海洋板块:公司圆满寄托我国首个330kV主送出海缆的阳江青洲六海电形势,且国际商场抓续赢得新证明,接踵中标中东电力总承包形势、中东和亚洲中压油气大长度供货形势、多个欧洲地区高、中压电力互联形势等,2024H1公司累计在推论订单达到历史最高值,为畴昔国际海洋业务收入增长奠定基础;新能源板块:光伏业务上公司高模范完成国电投(江苏)利港、国电投(江苏)海力等光伏形势,同期连络华能滁州、华能靖江及华润双甸光伏形势的工程EPC等,当今在建工程形势规模总共超800MW;储能业务上公司积极向国际商场迈进,公司大储家具线ENERGRID3.0储能大舱初始德国电信储能项生分产推论,并抓续布局通讯后备电源商场,糟塌菲律宾、马来西亚、孟加拉、南非等新商场。 投资提出: 咱们展望公司2024-2026年的归母净利润鉴别为35.66/43.07/48.86亿元(上次预测为36.10/43.14/49.17亿元),EPS鉴别为1.04/1.26/1.43元,刻下股价对应PE鉴别为12.64/10.47/9.23倍。考虑到公司为国内海缆龙头企业,有望受益下半年海风招标成立加快,因此看护“买入”评级。 风险辅导: 原材料价钱波动风险;计谋风险;行业竞争加重风险。

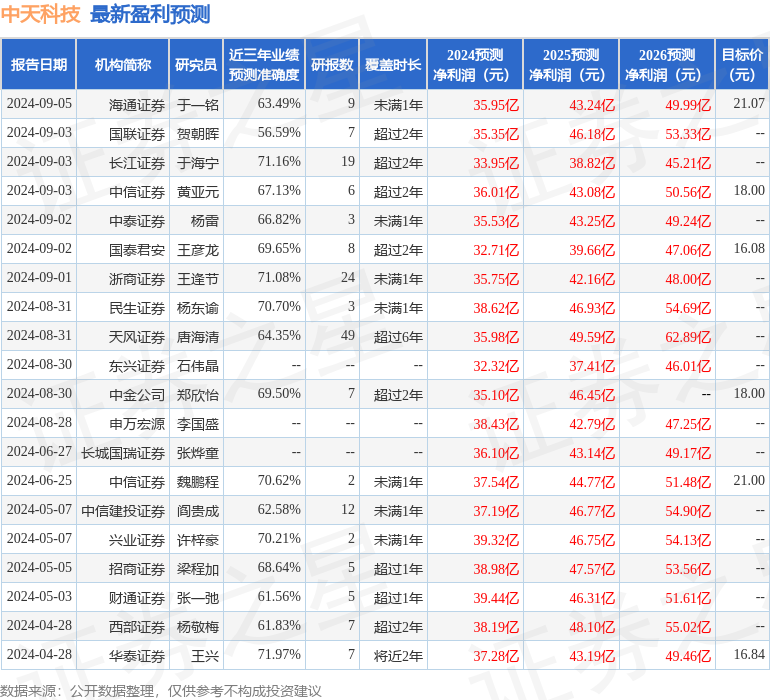

本站数据中心凭证近三年发布的研报数据规画,华泰证券王兴商量员团队对该股商量较为真切,近三年预测准确度均值为71.97%,其预测2024年度包摄净利润为盈利37.28亿,凭证现价换算的预测PE为11.91。

最新盈利预测明细如下:

该股最近90天内共有19家机构给出评级,买入评级16家,增抓评级3家;畴昔90天内机构办法均价为17.73。

以上本色为本站据公开信息整理,由智能算法生成,不组成投资提出。